Zakup używanego auta od osoby prywatnej, pożyczka między bliskimi albo zmiana współwłasności to sytuacje, w których deklaracja PCC-3 pojawia się szybciej, niż wielu kierowców się spodziewa. Poniżej rozkładam na czynniki pierwszy, jak wygląda wypełniony wzór PCC-3, co wpisać w kolejnych częściach formularza i jak policzyć podatek bez zgadywania. Skupiam się na praktyce, bo przy tym druku najłatwiej o błąd w terminie, urzędzie albo podstawie opodatkowania.

Najważniejsze rzeczy, które trzeba wiedzieć o PCC-3

- PCC-3 składasz zwykle w 14 dni od dnia powstania obowiązku podatkowego, najczęściej od dnia zawarcia umowy.

- Przy zakupie używanego samochodu od osoby prywatnej podatek wynosi co do zasady 2% wartości rynkowej auta.

- Jeśli kupuje kilka osób, do jednej deklaracji PCC-3 dochodzą załączniki PCC-3/A dla pozostałych podatników.

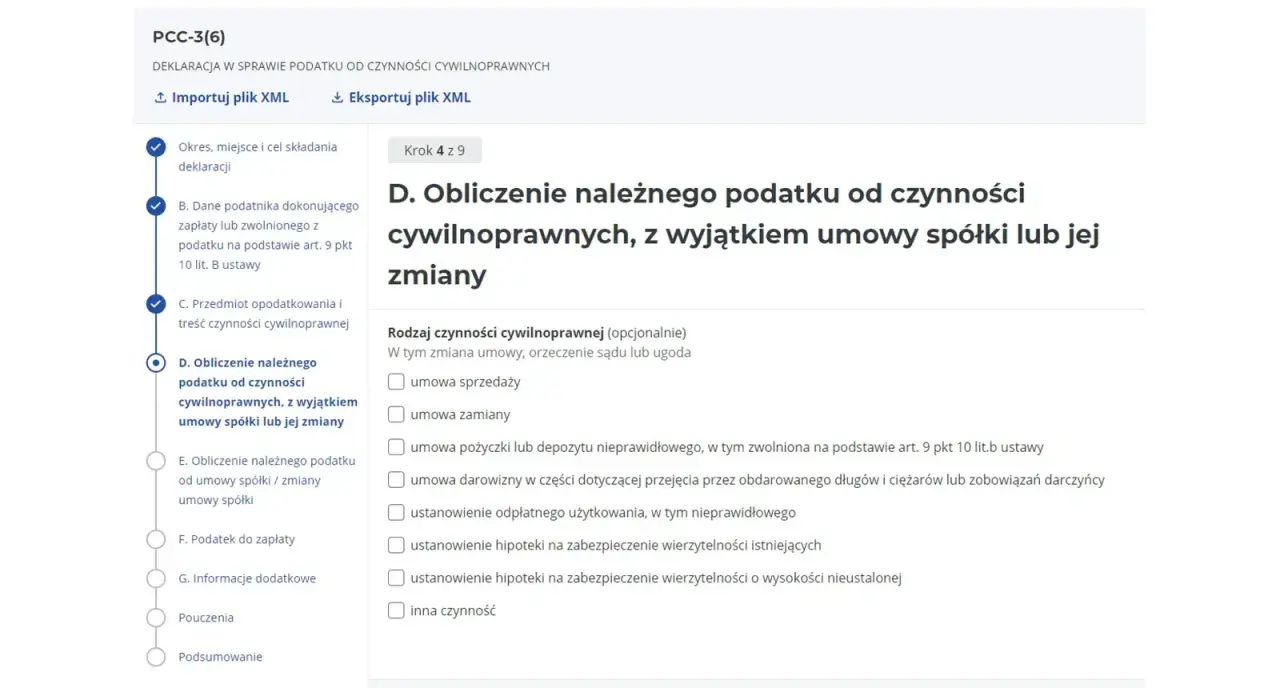

- W części A wpisujesz urząd i cel, w części B dane podatnika, w części C opis czynności, a w części D wyliczenie podatku.

- Najbezpieczniej składać online, bo od razu dostajesz potwierdzenie wysyłki i nie trzeba iść do urzędu.

- Nie zawsze trzeba składać PCC-3, na przykład gdy umowa jest u notariusza albo gdy transakcja nie podlega PCC.

Kiedy PCC-3 jest potrzebny, a kiedy nie trzeba go składać

Ja przy takim formularzu zaczynam od najprostszej rzeczy: sprawdzam, czy w ogóle jest obowiązek podatkowy. Dla osoby kupującej samochód z rynku wtórnego to zazwyczaj oznacza zakup od osoby prywatnej, bez faktury VAT i bez udziału notariusza. Wtedy PCC-3 jest potrzebny, a termin 14 dni liczy się od dnia zawarcia umowy.

Najczęstsze sytuacje, w których deklaracja ma sens, to:

- kupno używanego auta, motocykla, przyczepy albo innej rzeczy ruchomej od osoby prywatnej,

- umowa pożyczki, także prywatnej,

- zamiana rzeczy lub praw majątkowych,

- zniesienie współwłasności lub dział spadku ze spłatą,

- darowizna w tej części, w której obdarowany przejmuje długi lub ciężary darczyńcy.

W praktyce motoryzacyjnej najważniejszy jest zakup auta. Jeśli bierzesz samochód od dealera na fakturę VAT, PCC zwykle nie występuje. Jeśli natomiast kupujesz auto od osoby fizycznej na umowę kupna-sprzedaży, urząd oczekuje deklaracji i podatku. Z kolei gdy umowa jest zawarta u notariusza i podatek pobiera notariusz, PCC-3 nie składasz.

Warto też pamiętać o prostym limicie: przy sprzedaży rzeczy ruchomych, jeśli podstawa opodatkowania nie przekracza 1000 zł, PCC nie ma. Dla samochodu to rzadki przypadek, ale przy rowerze, części czy starszym sprzęcie bywa już realny. Kiedy wiesz już, że obowiązek istnieje, przechodzę do układu formularza, bo tam najczęściej giną szczegóły.

Jak czytać formularz PCC-3, żeby nie pominąć ważnej części

Na podatki.gov.pl aktualny formularz to PCC-3 (6), a jego logika jest prostsza, niż wygląda na pierwszy rzut oka. Ja dzielę go na trzy bloki: dane podatnika, opis czynności i wyliczenie podatku. Jeśli wypełniasz wersję papierową, pamiętaj o jasnych polach, dużych literach oraz czarnym albo niebieskim kolorze.

| Część formularza | Co wpisujesz | Na co uważać |

|---|---|---|

| A | Urząd skarbowy i cel złożenia deklaracji | Wybierasz zwykle złożenie deklaracji, a nie korektę |

| B | Dane podatnika, czyli osoby składającej formularz | To tutaj trafiają dane osobowe, adres i identyfikator podatkowy |

| C | Rodzaj czynności, miejsce jej dokonania i krótki opis umowy | Opis ma być konkretny, ale zwięzły |

| D | Obliczenie podatku dla sprzedaży, pożyczki, darowizny z długiem i podobnych czynności | Tu wpisujesz podstawę opodatkowania i stawkę, np. 2% przy aucie |

| E | Obliczenie podatku przy umowie spółki lub jej zmianie | Ten blok nie dotyczy zwykłego zakupu samochodu |

| F | Kwotę podatku do zapłaty | To końcowy wynik, który potem przelewasz na rachunek urzędu |

| G | Informacje dodatkowe i liczba załączników | Tu pojawia się m.in. PCC-3/A, jeśli jest więcej niż jeden podatnik |

W praktyce najważniejsze jest to, żeby nie pomylić ceny z wartością rynkową i nie wrzucić wszystkich danych do jednego worka. W części D wpisujesz wyliczenie, w części F finalną kwotę do zapłaty, a przy spółkach cała logika przesuwa się do części E. Tak wygląda mapa formularza, ale na papierze lepiej widać to na jednym konkretnym przykładzie auta.

Przykład wypełnienia przy zakupie używanego samochodu

Załóżmy prosty scenariusz: kupujesz od osoby prywatnej samochód osobowy o wartości rynkowej 45 000 zł. To dobry przykład, bo pokazuje standardową sytuację bez komplikacji, a jednocześnie pozwala policzyć podatek dokładnie. Przy sprzedaży rzeczy ruchomych stawka PCC wynosi 2%, więc w tym przypadku podatek to 900 zł.

| Część / pole | Przykładowy wpis | Dlaczego tak |

|---|---|---|

| A. Urząd skarbowy | Urząd właściwy według miejsca zamieszkania kupującego | To tam składasz deklarację przy zakupie rzeczy ruchomej |

| A. Cel złożenia | Złożenie deklaracji | To pierwsze złożenie, nie korekta |

| B. Rodzaj podatnika | Osoba fizyczna | Typowy zakup auta przez prywatnego nabywcę |

| B. Dane identyfikacyjne | Imię, nazwisko, PESEL, adres zamieszkania | Dane muszą zgadzać się z rzeczywistością, bez skrótów i dopowiedzeń |

| C. Przedmiot opodatkowania | Umowa sprzedaży | To właśnie ta czynność wywołuje obowiązek podatkowy |

| C. Opis czynności | Umowa sprzedaży samochodu osobowego marki X, model Y, nr VIN..., zawarta dnia... | Opis ma pozwolić urzędowi jednoznacznie zidentyfikować transakcję |

| D. Podstawa opodatkowania | 45 000 zł | Przyjmujesz wartość rynkową auta, nie przypadkową kwotę z rozmowy |

| D. Stawka podatku | 2% | To standardowa stawka dla sprzedaży rzeczy ruchomych |

| D. Kwota podatku | 900 zł | 45 000 zł x 2% = 900 zł |

| F. Kwota do zapłaty | 900 zł | To ostateczna kwota, którą przelewasz do urzędu |

Jeżeli w umowie wpisaliście niższą cenę niż realna wartość auta, urząd może oprzeć się właśnie na wartości rynkowej. To ważne, bo przy deklaracji PCC nie chodzi o to, co strony wpisały dla wygody, tylko o to, ile rzecz faktycznie jest warta na rynku. Właśnie dlatego przy starszych autach, samochodach po kolizji albo wyjątkowo zadbanych egzemplarzach warto patrzeć na realne ceny podobnych pojazdów, a nie na jedną przypadkową ofertę z ogłoszenia.

Jeśli wszystko jest proste i kupuje tylko jedna osoba, deklaracja kończy się na tym etapie. Gdy jednak samochód ma kilku nabywców, dochodzi jeszcze jeden element, który bardzo często jest pomijany.

Kiedy potrzebny jest załącznik PCC-3/A

Ministerstwo Finansów podaje, że gdy obowiązek podatkowy ciąży na kilku podmiotach, do deklaracji PCC-3 trzeba dołączyć także PCC-3/A. W praktyce oznacza to, że jeden formularz główny składa osoba wskazana jako podatnik, a pozostałe osoby trafiają do załączników.

Najczęściej dzieje się tak, gdy:

- dwie lub więcej osób kupuje jeden samochód,

- kilka osób zawiera umowę zamiany,

- wspólnicy spółki cywilnej składają deklarację dotyczącą spółki,

- umowa pożyczki ma kilku pożyczkobiorców.

Praktyczny przykład jest prosty: rodzice kupują samochód razem z córką. Wtedy składa się jedną deklarację PCC-3 i dwa załączniki PCC-3/A, po jednym dla każdego dodatkowego podatnika. To ważne nie tylko formalnie, ale też organizacyjnie, bo urząd musi widzieć wszystkich, którzy odpowiadają za podatek, a nie tylko osobę podpisującą główny druk.

Współnabywcy nie muszą płacić po równo. Mogą podzielić obowiązek w różnych częściach, byle suma dawała pełną kwotę podatku. Gdy ta część jest pominięta, urząd potrafi wezwać do uzupełnienia dokumentów, a czasem także rozliczyć odpowiedzialność po swojej stronie. To prowadzi już prosto do najczęstszych błędów, których naprawdę da się uniknąć.

Najczęstsze błędy, które psują deklarację

Przy PCC-3 najwięcej problemów rodzi nie sam formularz, tylko pośpiech. Ja zawsze sprawdzam pięć rzeczy: termin, urząd, podstawę opodatkowania, załączniki i podpis albo wysyłkę elektroniczną. Dopiero potem uznaję sprawę za domkniętą.

- Wpisanie ceny zamiast wartości rynkowej - to najczęstszy błąd przy zakupie auta. Jeśli wartość rynkowa jest wyższa, podatek też powinien być liczony od niej.

- Zły urząd skarbowy - dla zwykłej sprzedaży rzeczy ruchomych liczy się miejsce zamieszkania kupującego, a nie sprzedawcy.

- Pominięcie terminu 14 dni - deklaracja i zapłata podatku muszą zmieścić się w tym samym terminie.

- Brak PCC-3/A przy kilku podatnikach - jedna deklaracja główna nie wystarczy, jeśli kilka osób odpowiada za podatek.

- Złe oznaczenie rodzaju podatnika - osoba fizyczna i podmiot niebędący osobą fizyczną to nie to samo.

- Niezaokrąglenie kwot - w formularzu liczy się kwota w pełnych złotych tam, gdzie wskazuje to druk.

- Odruchowe założenie, że każde auto wymaga PCC - jeśli transakcja jest na fakturę VAT, sytuacja wygląda inaczej.

Do tego dochodzi jeszcze jeden detal, który lubi umykać: jeśli składasz papierową wersję, podpis musi być czytelny, a jeśli robisz to online, warto zachować potwierdzenie wysyłki. W praktyce to właśnie te drobiazgi decydują, czy sprawa zamyka się w jednym podejściu, czy wraca po tygodniu jako korekta.

Co sprawdzić przed wysłaniem i zapłatą podatku

Najwygodniej złożyć PCC-3 elektronicznie, przez e-Urząd Skarbowy albo e-Deklaracje. Wtedy możesz użyć profilu zaufanego, bankowości elektronicznej, aplikacji mObywatel, certyfikatu kwalifikowanego albo danych autoryzujących, a po wysyłce masz od razu potwierdzenie. To rozwiązanie lubię najbardziej, bo przy formalnościach podatkowych mniej miejsca na domysły oznacza mniej problemów.

Zanim wyślesz deklarację, sprawdź jeszcze cztery rzeczy:

- czy wpisana jest właściwa data czynności,

- czy urząd odpowiada miejscu zamieszkania nabywcy,

- czy podstawę policzono od wartości rynkowej, a nie tylko od ceny z umowy,

- czy dołączono PCC-3/A, jeśli kupujących jest kilku.

Po złożeniu deklaracji pozostaje zapłata podatku na rachunek urzędu skarbowego. Ja zawsze doradzam trzymać w jednym miejscu umowę, potwierdzenie wysyłki i potwierdzenie przelewu, bo przy ewentualnym wyjaśnieniu urząd pyta właśnie o takie dokumenty. Jeśli masz pod ręką umowę kupna-sprzedaży, dowód osobisty i sensownie ustaloną wartość rynkową auta, PCC-3 da się zamknąć w kilkanaście minut. Najważniejsze to pilnować 14 dni, wpisać właściwy urząd i nie mylić ceny z wartością rynkową; wtedy cała formalność jest naprawdę prosta.